直播平台商业化趋势:聚焦头部开始ToB

文/丁鹏

一天时间,游戏圈两场发布会,这并不新鲜,但无论是北京的乐道,还是上海的盛大,在发布会上都添加了主播直播的因素,坐在前排的一排网红们通过手机向他们的粉丝直播发布会的情况。

再往前追溯,6月25日,37游戏《大天使之剑》两周年庆典,斗鱼、战旗、映客、全民,37游戏联合了这几家直播平台的一些当红主播,如斗鱼的阿科哥、全民TV的小訫来直播庆典的情况。

当然,我们不能忘了,在游戏圈之外,前些日子的某汽车品牌发布会,100万元,100位网红主播,比重要嘉宾更靠前的第一排座位......

直播,正越来越多的被企业用来作为新兴的营销阵地,粉丝经济下,一个个网红主播背后的附带价值被放大。

直播平台的演化史

实际上,直播这个产业并非近几年才出现,早在互联网刚刚开始的时候,以9158为代表的秀场直播模式就已经出现,并且这个产业还催生了YY这样的公司。

但秀场一直不是互联网的主流文化,天然的被认为附带情色经济,搜狐CEO张朝阳当年更是以秀场与企业文化不符合砍掉了这个盈利颇丰的项目。直到YY上市,9158、呱呱视频们才被人所了解。

而随着Justin.tv将自己的游戏主题频道拆分出“Twitch”并被亚马逊10亿美元收购,此时一个全新的直播形态开始出现并受到关注,游戏直播,其所带来的更高的用户粘性让整个资本界对它颇多关注。

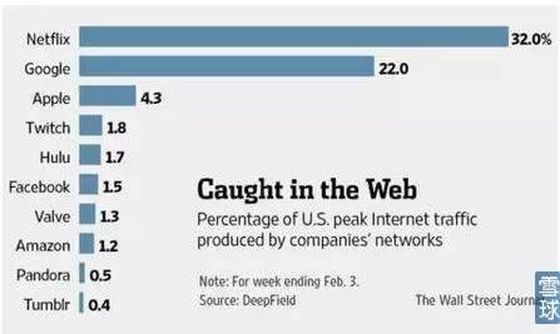

在亚马逊收购Twitch时,Twitch的流量在全美仅次于Netflix、谷歌、苹果,排在第四,高于Hulu、Facebook这些我们所熟知的流量大户。

与此同时,出现了两款现象级的极具观赏性的竞技游戏,DOTA2、LOL。基于这样的背景,国内开始跟进,斗鱼从ACFUN独立,战旗TV成立,YY孵化了虎牙,此后几年龙珠TV、熊猫TV、全民TV等垂直游戏直播平台相继诞生。

而这并不是终点,在这些垂直游戏直播平台诞生之后,随着移动互联网的兴起,参照美国Meerkat的移动直播模式开始主线,映客、花椒等全民直播开始诞生,相比于游戏,这种全民直播更像是秀场模式的移动进化版,强调内容的多样化、个性以及碎片化,而游戏直播的巨头们也相继开拓了相对应的业务。

至此,直播平台形成了现有的竞争格局,不同定位却又相互交叉,彼此厮杀。

直播平台为什么受到资本青睐

在进入2016之后,这股竞争的气氛愈演愈烈,从资本角度,在团购、O2O、手游等浪潮过去之后,资本开始扎堆直播产业,据不完全统计,截至目前,中国在线直播平台数量已经接近200家,根据游戏观察的统计,2016年Q1,仅1000万元以上的融资就发生了7笔。

当然,资本狂热并非无的放矢,数据显示网络直播平台用户数量已经达到2亿。据华创证券预估,2020年直播行业市场规模将由2015年的120亿增长到1060亿。

相比于当年秀场模式100亿元天花板,现在催生的直播产业所能够带来的价值无疑是巨大的,在游戏观察的调查当中,直播产业未来至少将有5种商业模式,1、基于主播倒流的电商,这在当年直播还未兴起时,那些游戏解说们借助优酷等平台做PGC内容时就开始了;2、粉丝打赏虚拟礼物,这是当年秀场遗留下来的商业模式;3、游戏联运的模式,即作为一个流量分发平台,作为游戏的下载渠道,做游戏联运;4、广告推广,无论是上述的盛大、乐道还是37游戏,都是属于这种模式,当然未来可能还会出现纯粹的广告模式;5、用户订阅的VIP服务,这是Twitch的重要收入来源,在中国还未能开始,但视频网站们已经开始有了巨大的VIP用户量,为好的内容付费。

直播平台的生存 入不敷出

但生活不仅仅是诗和远方,还有当下的苟且,直播平台的未来足够美好,当下却需要面对严重亏损的事实。

而造成严重亏损的原因主要有两个:1、带宽;2、28定律下的顶级主播和普通主播。

与当年的秀场直播不同,游戏直播对于画面的品质要求很高,其一,他的用户主要是学生或者白领,相比于秀场集中在三、四线的主流群体,这部分人对于直播的效果天然有着高要求。其二,游戏直播,尤其是竞技类游戏,用户看的往往就是细节,这决定了画面必须清晰。

这就直接带来了带宽的压力,附带超高的带宽成本,曾有相关机构做过测算,一个同时在线百万的直播平台,每个月仅带宽费用就高达3000万到4000万元之间。

虎牙的某个高管在2015年初曾透露一个数据:2015年,虎牙每月带宽支出2000万左右,全年2.6亿。(注意,这是2015年早期。)而在YY的财报当中,2015年Q4的带宽支出 ( 包含虎牙直播与其他业务 ) 为2490万美元 。

而现在的虎牙,在直播平台当中,仅仅位列中上水平,由此可见顶级的平台带宽成本的压力。

与带宽相比,顶级主播的签约费用无疑是另一个大头,在2014年这一数字是2000万元左右,而到了2016年,这个数字翻翻,单个顶级主播,4000万元。

80%的流量依附在20%的主播身上,这是直播平台不得不花高价签约主播的重要原因,有了顶级主播,就有了流量,才可以衍生更多的商业价值。

但现实却是,这些顶级主播往往所起到的就是吸附流量的作用,直播平台的整体营收却需要依靠那80%的小主播,和那20%的流量。

举个例子,斗鱼的著名LOL主播55开,其每晚直播观看用户数量十分巨大,但其所给斗鱼带来的营收可能和一个中等的主播差不多。

全民TV VP Daniel在接受媒体采访时曾表示:“主播分为营收主播和人气主播,现在高价签约的基本都是人气主播,平台所看重的是其带来的流量以及平台自然增加流量的留存,因此存在签约费虚高的情况。”

商业化加速 20%的主播开始

这样的背景之下,使得各大直播平台纷纷加速商业化的进程,其中ToB的广告推广,也就是和企业一起进行社会化营销成为了当下发力的主要方向。

这当中的逻辑在于,ToC的市场是一个需要慢慢培育的过程,视频网站们发展了这么多年才在订阅上小有所成,直播平台绝对不可能一蹴而就,况且,战争还在持续。

所以,将巨大的流量向B端变现,一方面可以将顶级主播只带人气不带利润的情况有所改观,另一方面相比于C端,B端显然更容易进行商业化。

以37游戏和各大平台的合作为例,各大平台提供旗下签约当红主播,如斗鱼阿科哥、全民TV的小訫、并附带推广,37游戏获得《大天使之剑》的曝光和倒流,根据数据显示,其最高的直播在线超过50万用户,由此带来了一个正向的商业循环。

类似这样的合作推广并不在少数,前段时间的《皇室战争》,某渠道就在斗鱼联合的一批主播进行推广。

而如果跳出游戏行业,杜蕾斯在4月联合B站、乐视、斗鱼等多家在线直播平台同步进行的“百床大战”,初步估计全网同时在线人数超五百万,这同样是借助直播平台进行社会化营销的一个经典案例。

当然,我们不能忘了操着一口Are You Ok式英语的雷军为了推广小米直播,借助自身所具备的网红潜质推广小米直播的案例,只是这一起案例当中,小米直播既是推广平台,也是受推广的产品。

在这种模式当中,顶级主播只带流量不带营收的状况有所改观,这个模式我们更愿意看做是传统的明星艺人模式,是一种加速顶级主播的商业化变现的模式。

对于直播平台而言,5种商业模式,电商、订阅、粉丝打赏三种ToC,游戏联运、广告推广两种ToB,目前在粉丝打赏已经完全成熟之后,急需踏出下一步,相比于电商的高门槛,订阅的用户教育,以及游戏联运的受制于外界力量,广告推广这种已经很成熟的模式无疑是最为容易实现的。

因为这种模式的根本一直是对流量的追逐,无论是传统电视、互联网平台,还是现在的直播平台,都是如此。况且,直播平台相比于传统渠道,多了一个互动性,这更加有助于转化。

未来,我们将在越来越多的互动当中看到一些当红的主播、网红们,因为这是商业的诉求,阵地正在转移。

图文推荐

“深入学习科学家精神,讨论科技发展道路”线上直播活动成功举办

“深入学习科学家精神,讨论科技发展道路”线上直播活动成功举办

科技快讯2020-06-13

- 刘庆峰:践行品牌责任 解决社会刚需

科技快讯2020-05-11

- 童年记忆可能是假的?科学家揭示人类记忆有多不可靠

科技快讯2019-06-25

- 科学家“看见”恒星诞生的最初一瞬

科技快讯2019-06-06

- 「美城科普」小创客,大舞台!看深圳青少年怎样玩转机器人

科技快讯2019-05-27

- AutoX 发布 L4级别无人驾驶感知系统产品xFusion

科技快讯2019-01-09